相続税が改正されました

2015年4月21日

平成27年1月からの相続について、相続税の改正が行われました。今まで相続税の対象となる方は、亡くなった方の約4%から5%と言われていました。つまりお亡くなりになつた方100人のうち4から5名が相続税という税金の対象でした。これが平成27年よりもつと多くの方が相続税の対象となることになります。

2年程前から相続税のセミナーを行っておりますが、関心のある方がたくさんいらっしゃいました。

相続税は亡くなった方のすべての財産を確認して、プラスの財産からマイナスの財産(債務)を差引き、そこから基礎控除額を控除した後の金額が相続税の対象となります。そこで、平成27年改正の内容について確認したいと思います。

相続税改正のポイント

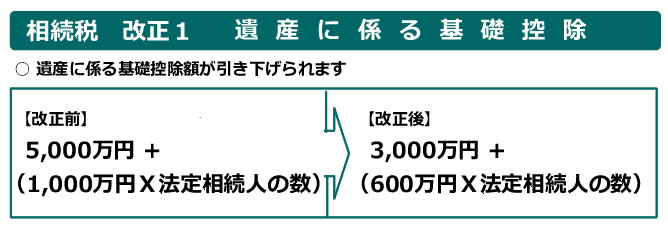

【1】基礎控除の引き下げ

【2】相続税率の引き上げ

【3】未成年者控除。障害者控除の拡大

【4】小規模宅地等の特例の拡大

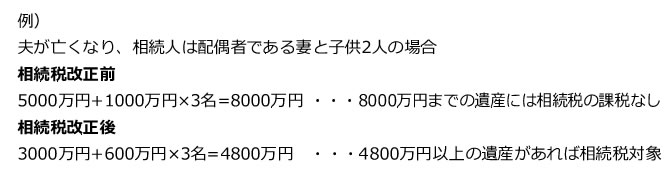

【1】基礎控除の引き下げ

平成27年の最も大きな点は、この基礎控除の引き下げになります。

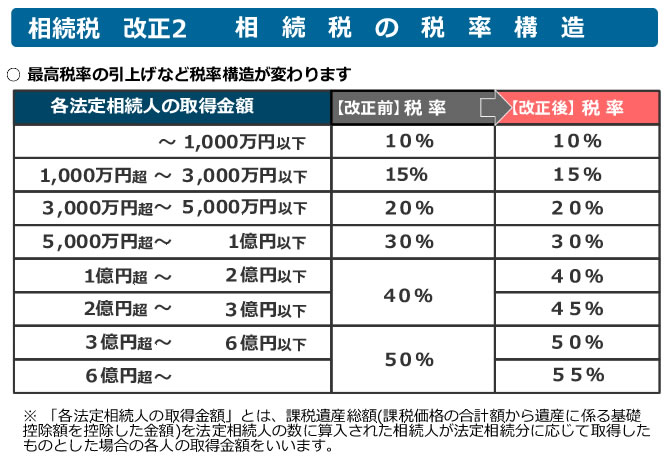

【2】相続税率の引き上げ

平成27年より相続税の税率が引き上げられました。

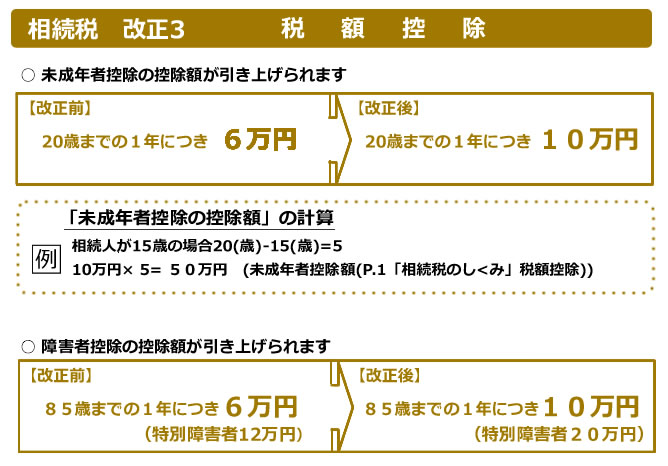

【3】未成年者控除・障害者控除の拡大

相続人に未成年者や障害者の方がいる場合には、相続税額の計算上未成年者控除・障害者控除として一定の金額を控除します。

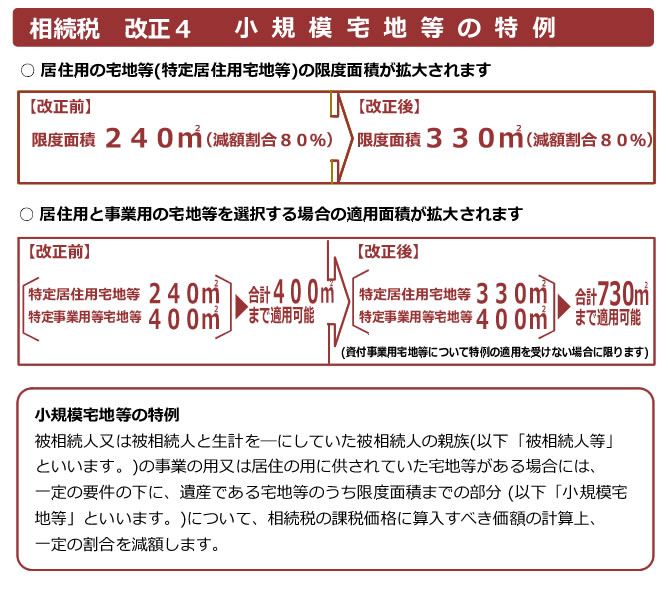

【4】小規模宅地等の拡大

基礎控除の引き下げや税率構造の引き上げが行われるため、地価の高くなる都市部の増税の影響を考えて、小規模宅地の改正が行われました。

今後相続税の対策を考えていく必要があるかと思いますが、相続については、最近では税金と同時に相続人の争いも多くなると考えられます。税金は少ない方が良いと思いますが、それ以上に親族間でも争いは少なくしていくように考えなければなりません。みなさんの現状をお聞きしながら、不安を少しでも少なくするように対応していきたいと思います。